30 Jahre nach dem soeben wieder gefeierten Mauerfall macht es die Lage offensichtlich erforderlich, die einst als „Solidaritätszuschlag“ (Soli) verkaufte Sondersteuer auch über 2019 hinaus irgendwie beizubehalten.

30 Jahre nach dem soeben wieder gefeierten Mauerfall macht es die Lage offensichtlich erforderlich, die einst als „Solidaritätszuschlag“ (Soli) verkaufte Sondersteuer auch über 2019 hinaus irgendwie beizubehalten.

Die Milliarden-Einnahmen sollen weiter fließen, dann aber auch den finanziell angeschlagenen bis maroden Bundesländern und Kommunen im Westen der Republik zugute kommen. Niedersachsens Ministerpräsident Weil (SPD) bezeichnte dies als die „einzige erkennbare sinnvolle Lösung“.

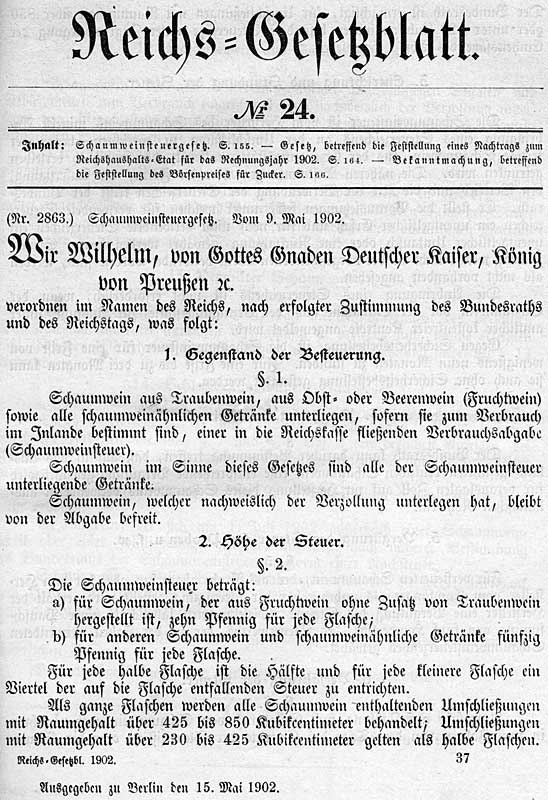

Das Spiel ist nicht wirklich neu. Anfang des 20. Jahrhunderts wünschte sich der deutsche Kaiser eine schöne Kriegsflotte. Um das Geld dafür zu beschaffen erfand man die Schaumweinsteuer, die 1902 in Kraft trat. Die Flotte wurde gebaut, der Krieg dennoch verloren – aber die Steuer blieb dem deutschen Volk bis 1933 erhalten. Doch bereits 1939 – man brauchte nun eine U-Boot-Flotte – wurde sie als steuerlicher Kriegszuschlag wieder eingeführt. Die nach dem erneut verlorenen Krieg gegründete Bundesrepublik Deutschland sah keinen Grund die Schaumweinsteuer abzuschaffen, denn Geld kann man ja immer brauchen.

Dieses schöne Beispiel einer Abgabe, die zu einem ganz konkreten Zweck erhoben wurde, nach Wegfall dieses Zweckes aber nicht wieder abgeschafft wurde, will man nun mit dem Soli noch übertrumpfen. Die Schaumweinsteuer spülte dem Bund 2013 läppische 449 Millionen Euro in die Kasse – beim Soli sprechen wir dagegen von rund 15 Milliarden (2012: 13,624 Mrd. Euro). Begründet wurde die „Zuschlags“steuer 1991 mit den Kosten der Deutschen Einheit, doch inzwischen hat der Solidaritätszuschlag mit dem sogenannten Aufbau Ost nichts mehr zu tun. Das Geld, das derzeit in die ostdeutschen Länder fließt, ist gesetzlich im Solidarpakt II verankert, wobei die Summen spätestens seit 2011 deutlich geringer sind als die, die der Bund mit dieser direkten Steuer einnimmt.

Einer repräsentativen Umfrage von YouGov zufolge waren Ende September 2013 58 Prozent der Ost- und 86 Prozent der Westdeutschen für eine Abschaffung des Solidaritätszuschlags. „SPD“ und „Grüne“ schert dies wenig. Deren Ministerpräsidenten möchten den Soli gern in die Einkommens- und Körperschaftsteuer „integrieren“, was gleichbedeutend mit einer Steuererhöhung ist, aber nicht so genannt werden muß. Die derartige „Abschaffung“ des Solidaritätszuschlags wäre pure Augenwischerei, denn die steuerliche Belastung bliebe dem Bürger erhalten. Ohne „Integration“ würde er entlastet werden. Der Vorschlag der „Sozialdemokratie“ und der „Grünen“ ist also mal wieder eine Mogelpackung, denn dadurch würde die zeitliche und zweckgebundene Sonderabgabe zu einem dauerhaften Bestandteil der Steuern.

Gegen diesen Vorschlag stellt sich verständlicherweise auch ein Teil der herrschenden Klasse. DIHK-Hauptgeschäftsführer Wansleben spricht von einer dauerhaften Steuererhöhung auch für die Unternehmen, die „deshalb unterbleiben“ muß. Aus den Reihen der Unionsparteien springt man ihm zur Seite. CSU-Generalsekretär Scheuer plappert ihm schlicht die Floskel „Steuererhöhung“ nach, während Herr Linnemann, Chef der Mittelstandsvereinigung der Union, wenigstens noch über „Verläßlichkeit“ als „wichtigste Währung der Politik“ kaudert, weswegen „der Soli spätestens mit der geplanten Steuerstrukturreform 2019/2020 auslaufen“ müsse. Auch Sachsens Regierungschef Tillich (CDU) und Thüringens amtierende Ministerpräsidentin Lieberknecht (CDU) stimmen in den Chor ein, und nennen die Pläne von „SPD“ und „Grünen“ eine heimliche bzw. stillschweigende Steuererhöhung.

Der Erfinder der „Schwarzen Null“, Bundesfinanzminister Schäuble (CDU), soll das Modell der Ministerpräsidenten von SPD und Grünen jedoch bereits befürwortet haben. Nun warten wir auf das Machtwort unserer geliebten Kanzlerin. Auch bei ihr wird es allerdings vor allem darum gehen, daß die Bürger die geplante Steuererhöhung nicht als Steuererhöhung empfinden, wie ihr CDU-Kollege Laschet bereits anmerkte.

Klaus Wallmann sen.